Funktionalität

Ertragssteuern können über ein Steuerjournal geplant werden, dieses ermöglicht

-

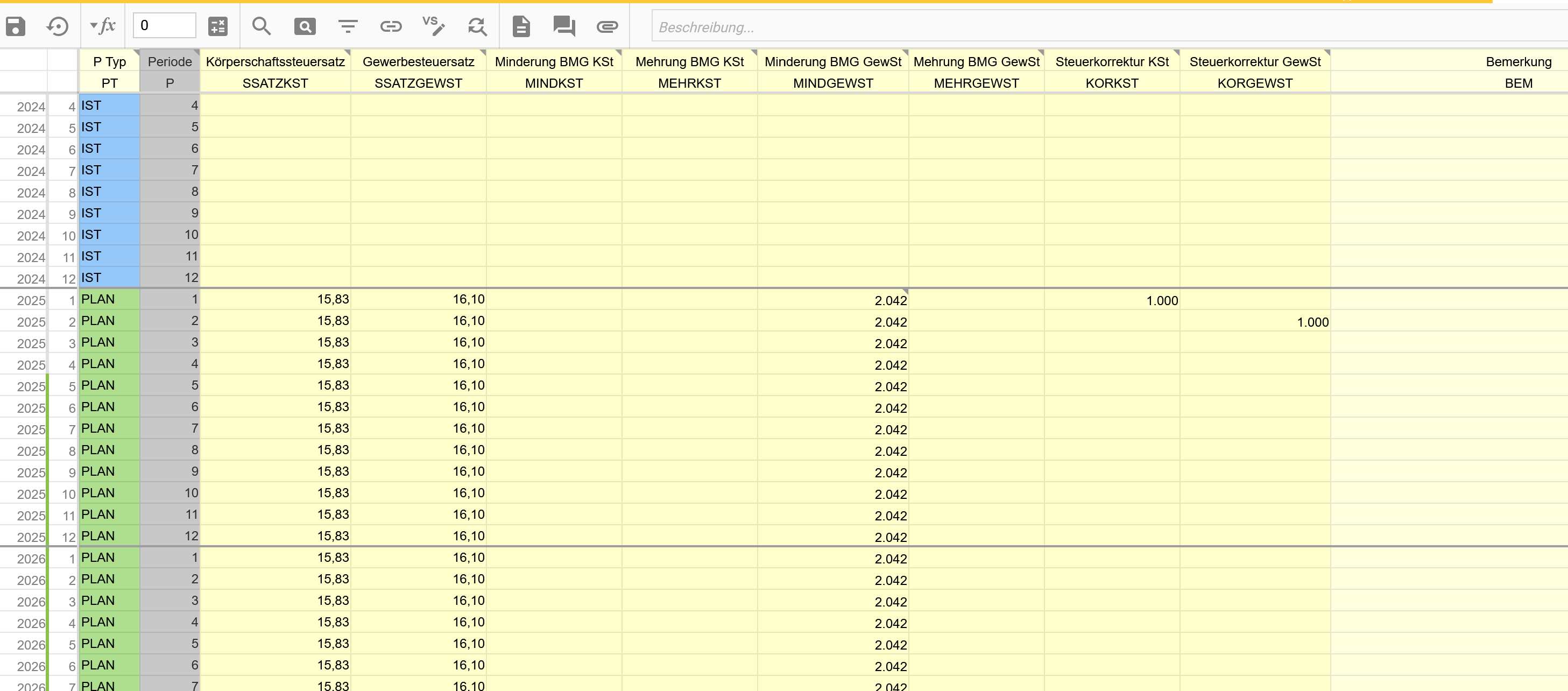

einen Prozentsatz für Körperschaftssteuer / Gewerbesteuer zu erfassen

-

Manuelle Minderungs- / Mehrungsbeträge für Körper- und Gewerbesteuer zu erfassen

-

absolute Steuerkorrekturbeträge für beide Steuerarten zu erfassen

-

die prozentuale Steuerberechung führt bei negativer Bemessungsgrundlage nicht zu negativen Steuern

-

die absolute Steuerkorrektur kann zu negativen Steuern führen

-

die monatliche Steuerberechnung betrachtet immer kumulierte Werte und führt zu einer korrekten Jahressteuer

-

wie alle Kalkulationen erfolgt auch die Steuerberechnung nur für PLAN Perioden und belässt Steuern im IST unverändert

-

die kalkulierten Steueren werden in die Steuerrückstellungen eingestellt und müssen dort per geplanter Vorausszahlung gezahlt werden

Mehrere Steuerjournale sind möglich, dabei ist zu beachten

-

nur aktive Journal werden berechnet

-

die Journale wirken immer additiv, die berechneten Steuern addieren sich also

-

die Journal beeinflussen sich nicht untereinander (eines mindert also nicht Bemessungsgrundlage des anderen)

-

es sind weiterhin keine negative Steuern möglich - man kann also nicht mit einem das andere kompensieren (außer bei manueller Steuerkorrektur)

Steuerbelastung GmbH

-

Benötigt als Grundlage der Berechnung das Ergebnis vor Steuern

-

Berechnet mehrerer variabler Kosten auf Basis dieser Bemessungsgrundlage (z.B. Gewerbesteuer, Körperschaftssteuer)

-

Körperschaftssteuer 15% + 5,5% Solidaritätszuschlag = 15,825 %

-

Gewerbesteuer = 3,5 % x Hebesatz der Gemeinde (z.B. Leipzig 460% in 2024) = 16,1 %

-

diverse Hinzurechnungen und Kürzungen

-

Summe 31,925 % in Leipzig

-

die eine Steuer mindert nicht die Bemessunggrundlage der anderen Steuer, bei werden somit von der gleichen Basis gerechnet

Geplante Implementierung

-

Buchungsjournal, welches auf eine Summenposition “EVST - Ergebnis vor Steuern” Bezug nimmt

-

Spalten für Hinzurechnungen / Kürzungen als pauschale Beträge

-

Buchung auf dem Bilanzkonto STRST - Steuerrückstellungen

-

Zahlung erfolgt manuell (gemäß Vorausszahlungsbescheid/Steuerbescheid) über das Konto Steuerrückstellungen via manueller Abbau

Nebeninformationen

-

Wird Geld aus einer GmbH / AG ausgeschüttet, wird Körperschaftssteuer in Höhe von 25% * 1,055 Soli = 26,375 % einbehalten - dies ist eine Abgeltungssteuer und keine Vorausszahlung auf die private Einkommensteuer. Spielt für das Steuermodul somit keine Rolle.

-

Faktor für Privatentnahmen von Firmengewinnen

-

betrieblicher Steuerfaktor (1-0,31925)=0,68075

-

Körperschaftssteuerfaktor (1-0,26375) = 0,73625

-

Gesamtfaktor = 0,68075*0,73625 = 0,5012

-

Somit 50 % Steuerbelastung von Firmengewinn zu privat verfügbar

-

Zahlung über Lohn ist mit 42% Grenzsteuersatz (ab 63.000 TEUR Jahreseinkommen) immer günstiger

-

-

Verluste über Gesellschaften hinweg nicht aggregierbar, jede Gesellschaft isoliert betrachten

-

Ergebnisabführungsverträge

-

Gewerbesteuerfreibetrag bei Personengesellschaften → kürzt BMG Gewerbesteuer

-

GmbH & Co. KG → Mitunternehmervergütung erhöht BMG

-

Gewerbesteuer ist anrechenbar auf BMG Körperschaftssteuer, sofern nicht Vermögensverwaltung