Variable Kosten und Erlöse können in einem Variabilisierungsjournal geplant werden. Folgende Anwendungsgebiete werden dabei abgedeckt

-

Erträge verursachen Kosten (Umsatz erzeugt Wareneinsatz)

-

Kosten lösen Erträge aus (Wareneinsatz erzeugt x% Rückvergütungsanspruch)

-

Kosten lösen Kosten aus (Wareneinsatz erzeugt Transportkosten)

-

Erträge lösen Erträge aus (Umsatz erzeugt Bonusanspruch)

-

Kostenstellenübergreifende Kosten / Erlöse (Kosten/Erlöse auf einer Kostenstelle lösen Folgekosten/Erlöse in einer anderen Kostenstelle aus)

-

Zeitverschiebung - die variablen Kosten / Erlöse fallen X Tage nach den verusachenden Kosten / Erlösen an

Grundregeln

-

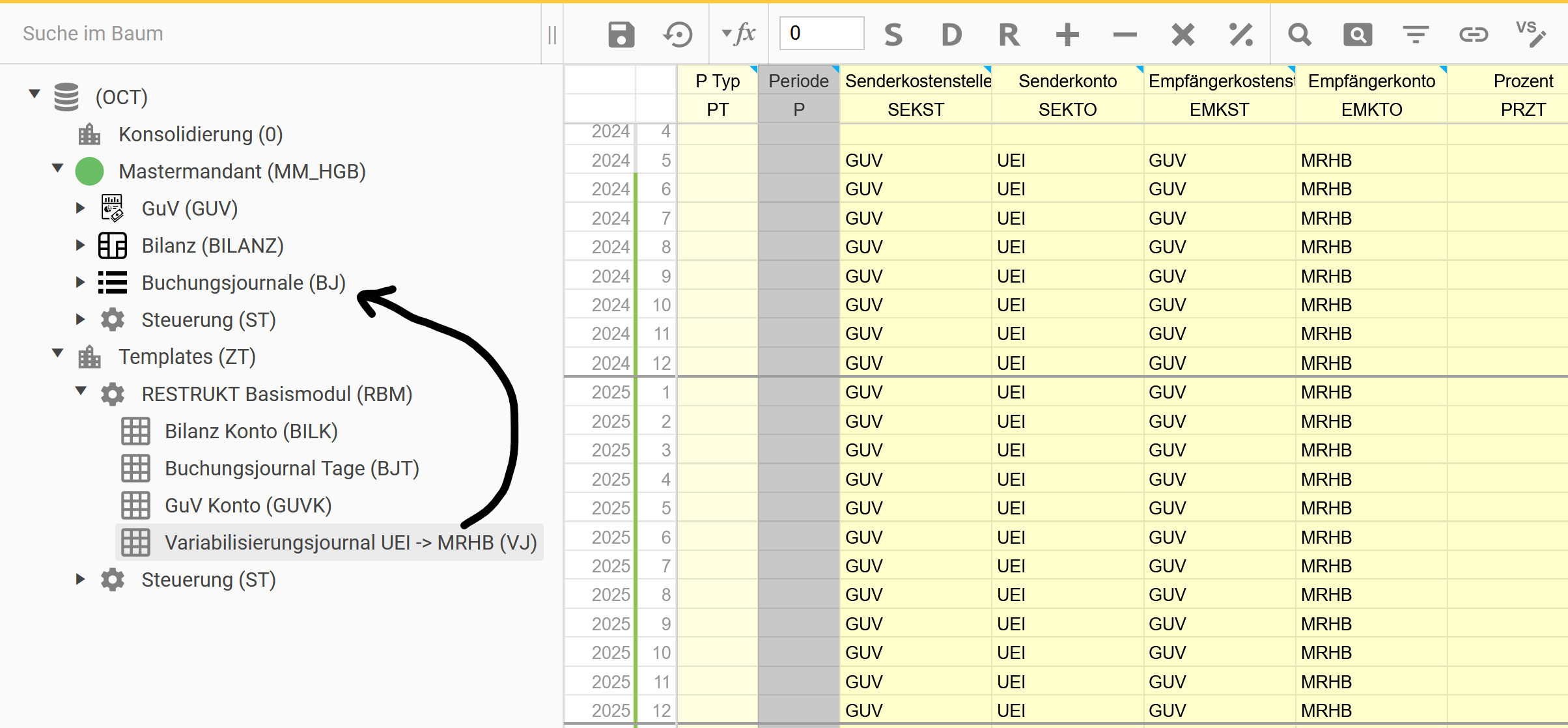

die Vorlage für ein Variabilisierungsjournal finden Sie unter Templates → RESTRUKT Basismodul

-

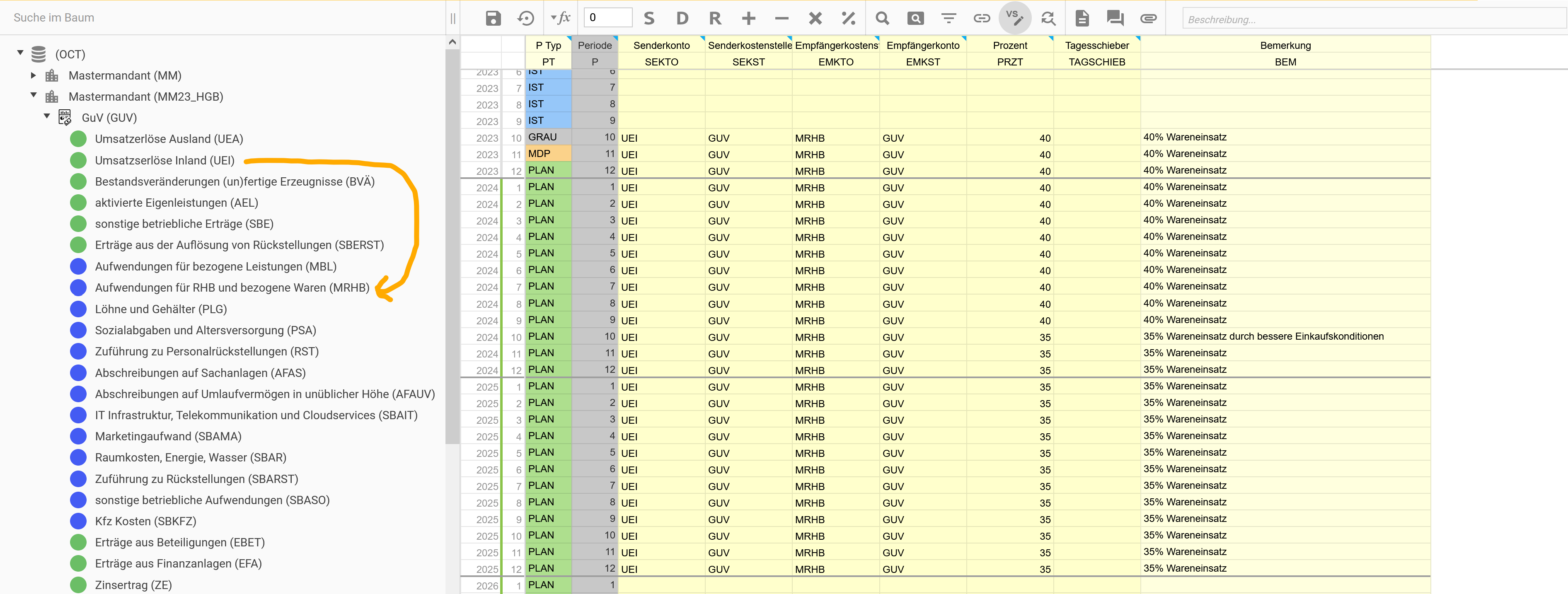

Das Variabilisierungsjournal besitzt die gleichen Globalattribute wie ein Buchungsjournal und verwendet daher den gleichen ProductlineTyp

-

Kopieren Sie das Variabilisierungsjournal in die Produktline Buchungsjournale Ihres Mandanten

-

A: per rechte Maus kopieren

-

B: durch Drag & Drop → ziehen bei gedrückter linker Maustaste, fallen lassen auf der Zielproductline, Kopieren im Dialog wählen

-

-

Alternativ: Kopieren Sie die Productline Buchungsjournale und benennen Sie diese um - dann können Sie die Variabilisierung in einem getrennten Ordner verwalten

-

benennen Sie das Buchungsjournal passenderweise in der Quelle → Ziel Notatation, hier im Beispiel UEI → MRHB weil dieses die Materialkosten in Abhängigeit zum Umsatz Inland definiert

-

erzeugen Sie durch weiteres kopieren soviele variable Journal wie nötig, jedes Journal kann eine Sender → Empfänger definieren

-

sie können die Zusammhänge auch mehrstufig definieren, die an einen Empfänger gesendeten Werte können anschließend weitergesendet werden

-

die variablen Kosten werden in der Anzeigereihenfolge der definierten Variabiliätsjournale abgearbeitet - steuern Sie also durch eine passende ID des Journal eine passende Reihenfolge

-

nach der Buchung werden diese auf dem Empfängerkonto wie direkte Erfassungen auf diesem verarbeitet

-

Bilanzzuordnung des Empfängers wird verwendet

-

Zahlungsziel des Empfängers wird verwendet

-

Umsatzsteuersatz des Empfängers wird verwendet

-

-

die Buchung erfolgt x Tage nach der verursachenden Buchung (bzw. dem darauf folgenden Firmenwerktag)

-

da auf GuV Elementen der Grundsatz der positiven Datenhaltung gilt, wird auch positiv gerechnet (z.B. 10% auf den Umsatz bedeutet 10% Wareneinsatz) - man muss somit nicht in Soll/Haben Logik denken wie bei den Buchungsjournalen.

Leistungsgrenzen

Folgende Dinge sind derzeit nicht möglich

-

negativer Zeitschieber, die variablen Kosten / Erlöse können nicht vor die Buchung des Senderwertes gesteuert werden

-

Sie können nicht auf Summenpositionen (z.B. EBIT, EBITDA, Gesamtleistung) oder Bilanzposten (z.B. Konto JÜ) Bezug nehmen, nur auf tatsächliche GuV Konten.

Buchungsmethodik

-

auf dem Empfängerkonto wird der Wert analog der GuV Einbuchung gebucht

-

die Werte gemäß Tagesverteilung des Senderkontos werden verwendet

-

diese werden mit dem Prozentsatz gewichtet

-

die Datumswerte werden verschoben mit Werktagesregel (auf nächsten Werktag buchen)

-

-

alle Folgeprozesse (Bilanz / Umsatzsteuer) behandeln die Buchung wie eine direkte GuV Buchung auf dem Empfängerkonto

Expertenwissen

-

Ein Element kann auch auch sich selbst als Ziel der Variablisierung haben